SINTESI della lezione n.7 dell’12.12.2011

La moneta , seconda parte

La moneta , seconda parte

1.La banca. La banca è il negozio dei soldi. Li vende e li compra. Questo è il suo ruolo, scopo e struttura. Solo che per esercitare la compra-vendita di denaro con il passare dai secoli è sempre stato necessario avvalersi di una serie crescenti di funzioni al punto tale che già nell’Ottocento si può parlare di istituzione.

Dunque è 'istituzione finanziaria che svolge funzioni associate a depositi, investimenti, prestiti e servizi finanziari in genere nei confronti della propria clientela. Può essere effettuata una distinzione tra banca commerciale ( commercial bank ), che utilizza somme avute in deposito soprattutto in prestiti, e banca d'investimento ( investment bank ), la quale impiega gli stessi fondi operando nelle negoziazioni in titoli, per proprio conto o per conto dei clienti.

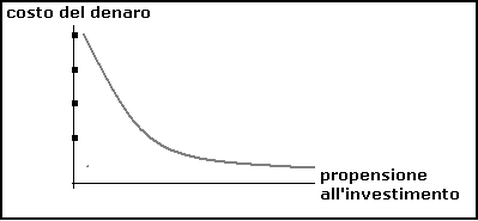

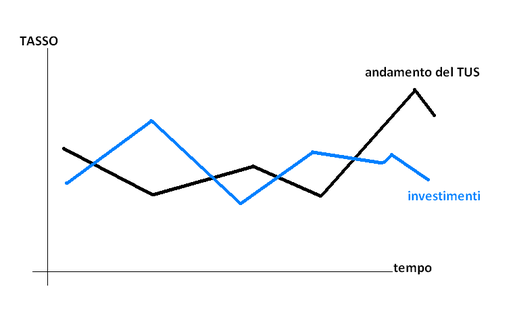

2. Dal TUS al TUR

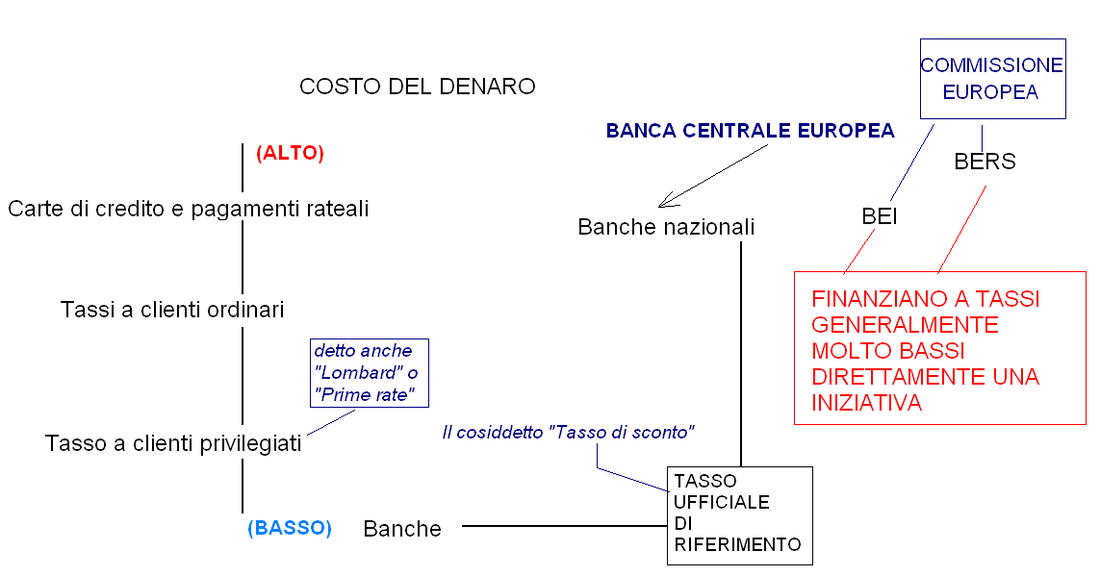

Il TUS era il Tasso Ufficiale di Sconto, ossia il tasso applicato dalla Banca d'Italia sulle operazioni di risconto richieste dalle banche per finanziare eventuali squilibri di Tesoreria. TUR: a partire dal gennaio 1999 il tasso ufficiale di riferimento TUR sostituisce il tasso ufficiale di sconto TUS. Dal 1 gennaio 2004 la Banca d'Italia non determina più il "Tasso Ufficiale di Riferimento" - TUR. Attualmente la politica monetaria e quindi i tassi di interesse vengono stabiliti dalla Banca Centrale Europea. La BCE interviene tempestivamente per aumentare o ridurre il tasso ufficiale di sconto in base ad alcuni studi dell'andamento dell'economia e alle aspettative di un periodo di recessione o di espansione.

GLOSSARIO

La banca è l'istituzione finanziaria che svolge funzioni associate a depositi, investimenti, prestiti e servizi finanziari in genere nei confronti della propria clientela. Può essere effettuata una distinzione tra banca commerciale ( commercial bank ), che utilizza somme avute in deposito soprattutto in prestiti, e banca d'investimento ( investment bank ), la quale impiega gli stessi fondi operando nelle negoziazioni in titoli, per proprio conto o per conto dei clienti.

BANCA CENTRALE - CENTRAL BANK: È l'istituzione finanziaria pubblica, alla quale, competono funzioni che hanno importanti riflessi sulla politica monetaria di un Paese. Le sue principali funzioni sono: l'emissione di cartamoneta, la regolamentazione delle condizioni monetarie e di esercizio del credito e la gestione della propria divisa. Inoltre, rappresenta il veicolo di pagamento del Tesoro ed è autorizzata a creare presso di sé le riserve di altre banche nazionali. Precisiamo che nell'ambito dell'Unione Europea, l'avvento della moneta unica (Euro) ha comportato il trasferimento di quelle funzioni legate alla politica monetaria dalle Banche Centrali nazionali alla BCE, cioè la Banca Centrale Europea.

BANCA DEPOSITARIA - TRANSFERT AGENT: E' la Banca che garantisce la custodia del patrimonio di un fondo; essa provvede alla emissione e al riscatto delle quote e ne cura i relativi movimenti di denaro, quindi è l'intermediario finanziario presso il quale sono depositati i titoli di un fondo comune d'investimento e che svolge funzione di garanzia del deposito a favore dei partecipanti al fondo stesso.

BANCA ELETTRONICA - ELECTRONIC BANKING: Modalità di svolgimento dell'attività bancaria consistente nell'invio ed esecuzioni di ordini in forma digitale, senza la reale movimentazione dei fondi oggetto delle operazioni.

BANCA DI INVESTIMENTO - INVESTMENT BANK: Intermediario finanziario bancario che svolge prevalentemente attività di intermediazione nel collocamento dei titoli tra gli emittenti e gli investitori. La banca di investimento può, inoltre, sottoscrivere essa stessa i titoli, collocandoli e trattandoli sul mercato. Svolge, inoltre, attività di consulenza finanziaria verso i proprio clienti.

BEI - BANCA EUROPEA PER GLI INVESTIMENTI - EUROPEAN INVESTMENT BANK: Istituto creato nel 1958 come istituto autonomo in seno alla comunità europea, allo scopo di finanziare, su un orizzonte di lungo termine, e promuovere i progetti di sviluppo e integrazione perseguiti in ambito comunitario.

BANCA MONDIALE - WORLD BANK: Istituzione bancaria sovranazionale avente la finalità di finanziarie e promuovere lo sviluppo mondiale, erogando risorse finanziarie a favore dell'attenuazione delle disuguaglianze tra le aree economiche del pianeta.

BANCABILITA' - BANCABILITY: Qualità di un titolo di credito che lo rende idoneo ad essere presentato a scopo di incasso o sconto presso una banca. La bancabilità deriva dalla sussistenza di specifici requisiti formali e sostanziali che il titolo deve possedere.

BANCOMAT: E' il sistema di prelievo automatico, direttamente dal proprio conto corrente. Lo strumento che consente la funzionalità è rappresentato da una tessera magnetica dotata di codice segreto personale. Tramite il Bancomat è inoltre possibile effettuare pagamenti in molti negozi convenzionati.

BANCONOTA - BANK NOTE: È lo strumento di pagamento avente corso legale, emesso dalla banca centrale di un paese o di un'area monetaria.

Dunque è 'istituzione finanziaria che svolge funzioni associate a depositi, investimenti, prestiti e servizi finanziari in genere nei confronti della propria clientela. Può essere effettuata una distinzione tra banca commerciale ( commercial bank ), che utilizza somme avute in deposito soprattutto in prestiti, e banca d'investimento ( investment bank ), la quale impiega gli stessi fondi operando nelle negoziazioni in titoli, per proprio conto o per conto dei clienti.

2. Dal TUS al TUR

Il TUS era il Tasso Ufficiale di Sconto, ossia il tasso applicato dalla Banca d'Italia sulle operazioni di risconto richieste dalle banche per finanziare eventuali squilibri di Tesoreria. TUR: a partire dal gennaio 1999 il tasso ufficiale di riferimento TUR sostituisce il tasso ufficiale di sconto TUS. Dal 1 gennaio 2004 la Banca d'Italia non determina più il "Tasso Ufficiale di Riferimento" - TUR. Attualmente la politica monetaria e quindi i tassi di interesse vengono stabiliti dalla Banca Centrale Europea. La BCE interviene tempestivamente per aumentare o ridurre il tasso ufficiale di sconto in base ad alcuni studi dell'andamento dell'economia e alle aspettative di un periodo di recessione o di espansione.

GLOSSARIO

La banca è l'istituzione finanziaria che svolge funzioni associate a depositi, investimenti, prestiti e servizi finanziari in genere nei confronti della propria clientela. Può essere effettuata una distinzione tra banca commerciale ( commercial bank ), che utilizza somme avute in deposito soprattutto in prestiti, e banca d'investimento ( investment bank ), la quale impiega gli stessi fondi operando nelle negoziazioni in titoli, per proprio conto o per conto dei clienti.

BANCA CENTRALE - CENTRAL BANK: È l'istituzione finanziaria pubblica, alla quale, competono funzioni che hanno importanti riflessi sulla politica monetaria di un Paese. Le sue principali funzioni sono: l'emissione di cartamoneta, la regolamentazione delle condizioni monetarie e di esercizio del credito e la gestione della propria divisa. Inoltre, rappresenta il veicolo di pagamento del Tesoro ed è autorizzata a creare presso di sé le riserve di altre banche nazionali. Precisiamo che nell'ambito dell'Unione Europea, l'avvento della moneta unica (Euro) ha comportato il trasferimento di quelle funzioni legate alla politica monetaria dalle Banche Centrali nazionali alla BCE, cioè la Banca Centrale Europea.

BANCA DEPOSITARIA - TRANSFERT AGENT: E' la Banca che garantisce la custodia del patrimonio di un fondo; essa provvede alla emissione e al riscatto delle quote e ne cura i relativi movimenti di denaro, quindi è l'intermediario finanziario presso il quale sono depositati i titoli di un fondo comune d'investimento e che svolge funzione di garanzia del deposito a favore dei partecipanti al fondo stesso.

BANCA ELETTRONICA - ELECTRONIC BANKING: Modalità di svolgimento dell'attività bancaria consistente nell'invio ed esecuzioni di ordini in forma digitale, senza la reale movimentazione dei fondi oggetto delle operazioni.

BANCA DI INVESTIMENTO - INVESTMENT BANK: Intermediario finanziario bancario che svolge prevalentemente attività di intermediazione nel collocamento dei titoli tra gli emittenti e gli investitori. La banca di investimento può, inoltre, sottoscrivere essa stessa i titoli, collocandoli e trattandoli sul mercato. Svolge, inoltre, attività di consulenza finanziaria verso i proprio clienti.

BEI - BANCA EUROPEA PER GLI INVESTIMENTI - EUROPEAN INVESTMENT BANK: Istituto creato nel 1958 come istituto autonomo in seno alla comunità europea, allo scopo di finanziare, su un orizzonte di lungo termine, e promuovere i progetti di sviluppo e integrazione perseguiti in ambito comunitario.

BANCA MONDIALE - WORLD BANK: Istituzione bancaria sovranazionale avente la finalità di finanziarie e promuovere lo sviluppo mondiale, erogando risorse finanziarie a favore dell'attenuazione delle disuguaglianze tra le aree economiche del pianeta.

BANCABILITA' - BANCABILITY: Qualità di un titolo di credito che lo rende idoneo ad essere presentato a scopo di incasso o sconto presso una banca. La bancabilità deriva dalla sussistenza di specifici requisiti formali e sostanziali che il titolo deve possedere.

BANCOMAT: E' il sistema di prelievo automatico, direttamente dal proprio conto corrente. Lo strumento che consente la funzionalità è rappresentato da una tessera magnetica dotata di codice segreto personale. Tramite il Bancomat è inoltre possibile effettuare pagamenti in molti negozi convenzionati.

BANCONOTA - BANK NOTE: È lo strumento di pagamento avente corso legale, emesso dalla banca centrale di un paese o di un'area monetaria.

RSS Feed

RSS Feed